Два ключевых события предыдущей недели оказались неоднозначными.

ЕЦБ заявил о расширении программы стимулирования экономики еврозоны, однако принятые меры совершенно не соответствовали ожиданиям. Ставка по депозитам снижена на 0.1%, в то время как рынок ждал более существенного снижения на 0.2%, а программа выкупа активов и вовсе осталась практически без пересмотра, было объявлено лишь о продлении срока действия на полгода, в то время как игроки были почти уверены в расширении объемов выкупа до 75-90 млрд. евро с текущих 60 млрд.

Действия ЕЦБ спровоцировали ажиотажный спрос на европейские валюты, в первую очередь на франк и евро, который не был остановлен даже относительно неплохим отчетом с рынка труда США.

В ноябре было создано 211 тыс. рабочих мест, что несколько превысило ожидания в 200 тыс., при этом данные за сентябрь и октябрь были также пересмотрены в сторону повышения на 27 тыс. В то же время количество создаваемых рабочих мест ниже среднего уровня, а темпы роста средней заработной платы снизились с 2.5% до 2.3%, что ставит под угрозу рост потребительского спроса и достижение целей по инфляции.

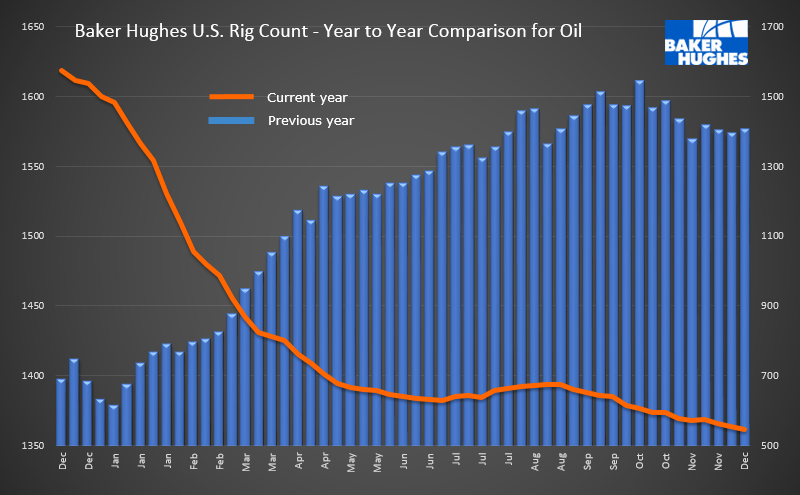

Цена на нефть не обращает никакого внимания на объемы бурения новых скважин в США. Между тем снижение продолжается, за прошедшую неделю количество буровых установок, согласно данным Baker Hughes, сократилось еще на 7 шт., общее количество оставшихся буровых составляет 737 шт. или 38.17% от максимума в сентябре 2014 г., и это новый абсолютный минимум с начала падения.

Страны ОПЕК на очередном заседании не смогли прийти к согласованному решению о снижении объемлов добычи, что, в свою очередь, привело к падению цен на нефть. Brent обновил предыдущий минимум от 24 августа, а WTI, в свою очередь, опустился ниже 40 долл. за баррель, что является более чем 10-летним минимумом.

Очевидно, что угроза дефляционного сжатия мировой экономики становится все более осязаемой. Текущие цены находятся на уровне рентабельности для большинства нефтепроизводителей мира, и дальнейшее снижение способно запустить не только цепочку банкротств нефтяных компаний, но и парализовать мировую торговлю.

До ключевого заседания ФРС осталось чуть больше недели, и общая картина по состоянию экономики США уже вряд ли претерпит существенные изменения. В четверг будут опубликованы цены на импорт и экспорт в ноябре, в пятницу – отчет по розничным продажам и ценам производителей, а 15 декабря – последний ключевой показатель, потребительская инфляция.

Экономика США не показывает уверенного роста, как того ждали большинство игроков. Вероятное повышение ставки уже заложено в текущие котировки, а потому вероятность масштабной коррекции по доллару возрастает.

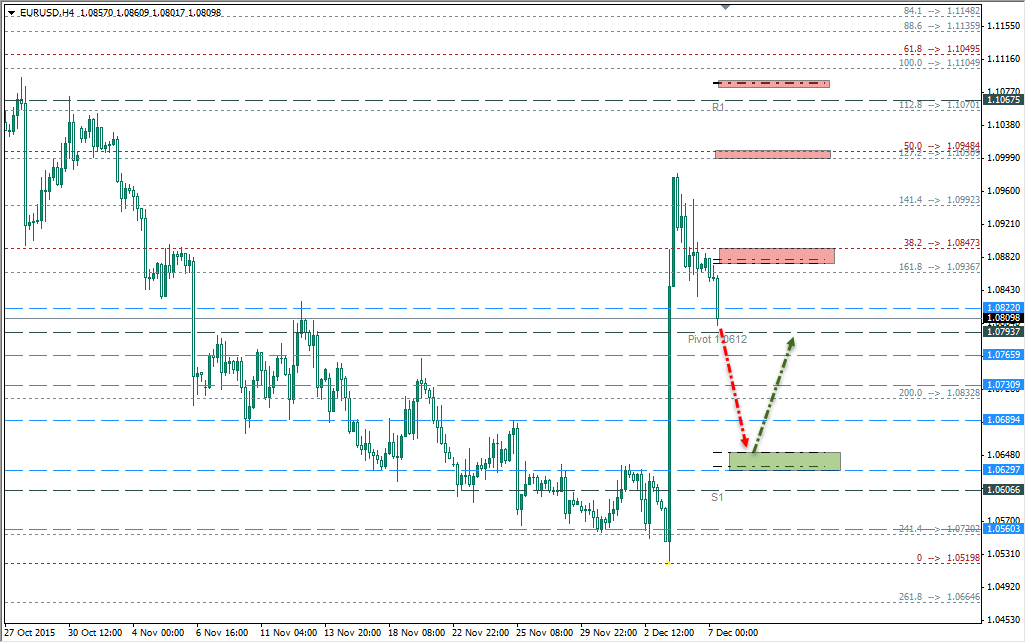

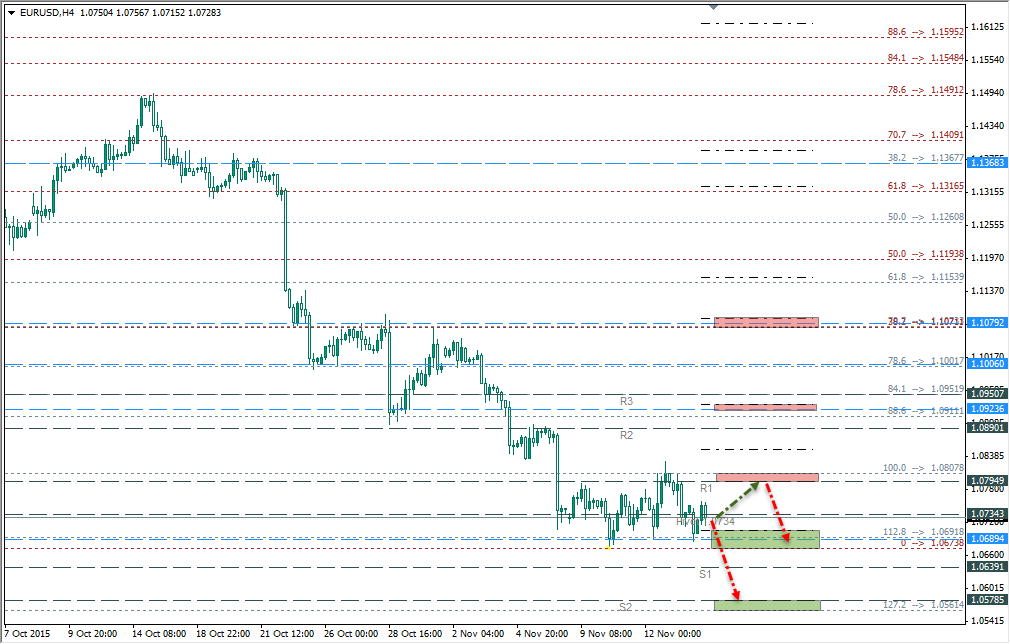

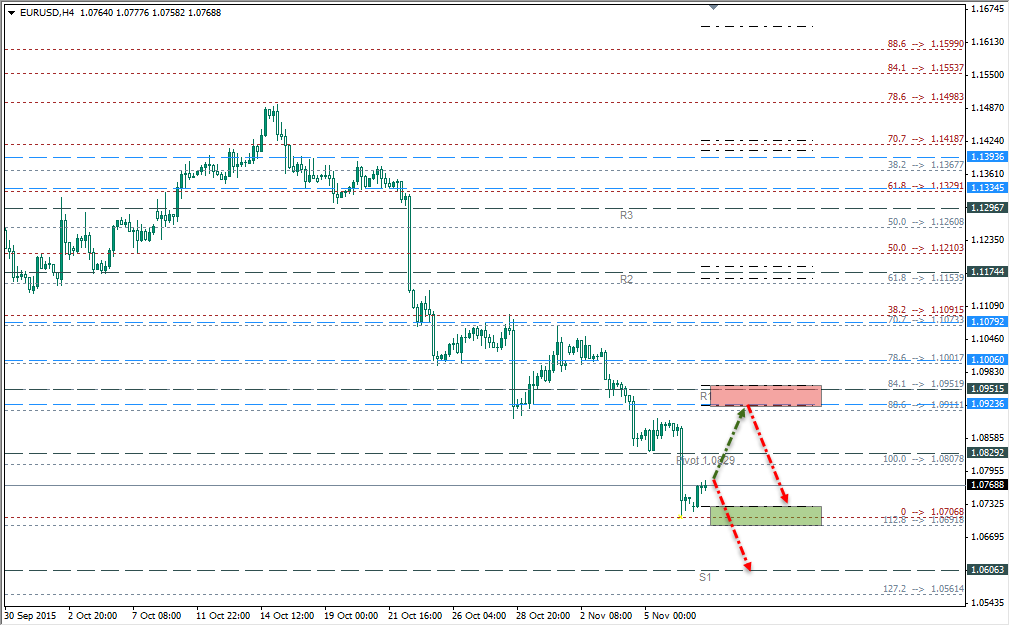

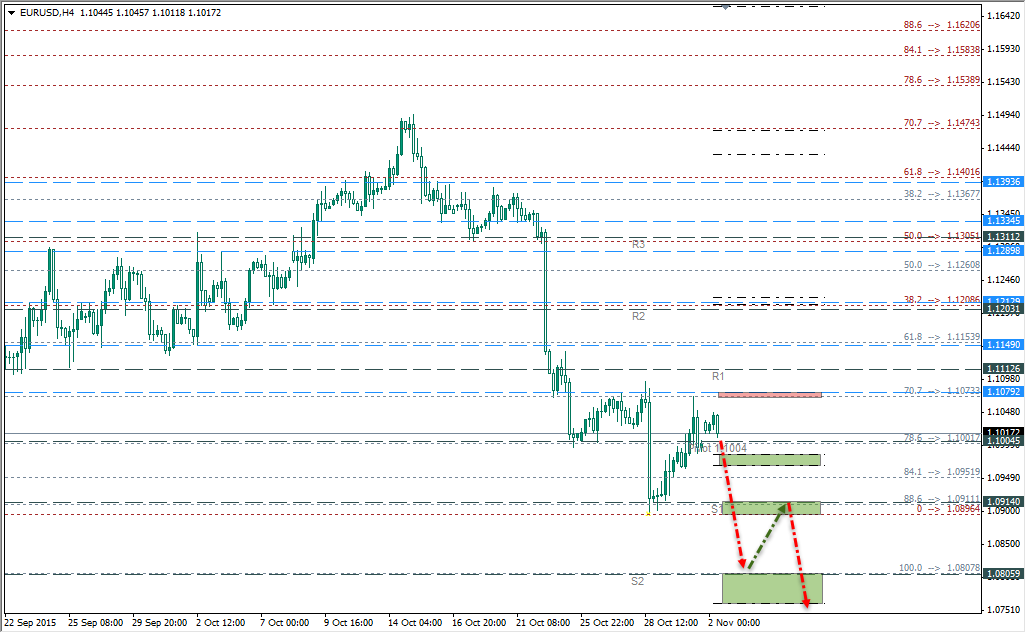

EURUSD

Решение ЕЦБ на прошедшей неделе по своей значимости оказалась настолько масштабным, что на публикуемые макроэкономические данные рынок практически не реагировал. Между тем предварительное значение потребительской инфляции в ноябре составило 0.1%, то есть уровень инфляции не изменился относительно октября, в то время как корневое значение без учета продуктов питания и энергоносителей снизилось с 1.1% до 0.9%.

Снизились розничные продажи, в октябре на 0.1% и с 2.9% до 2.5% в годовом исчислении. Замедление показали и индексы деловой активности от Markit, и в производственном секторе, и в секторе услуг.

Взрывной рост евро после заседания ЕЦБ пока не подкреплен фундаментальными данными. Пара может продолжить рост только в том случае, если начнут распространяться опасения замедления экономики США и очередного отказа ФРС от ужесточения монетарной политики. Соответственно, наиболее вероятный сценарий на оставшиеся до 16 декабря дни – консолидация на текущих уровнях и ожидание нового драйвера, с небольшой тенденцией к снижению.

Основная поддержка 1.0630/51, сопротивление 1.0874/91, пара, скорее всего, останется в этом диапазоне с тяготением к снижению.

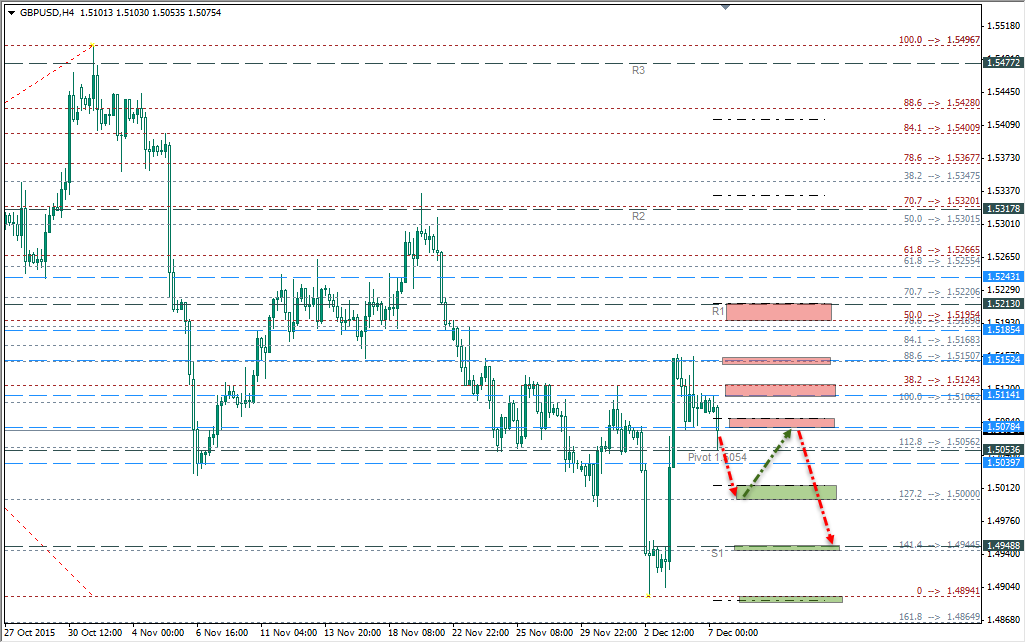

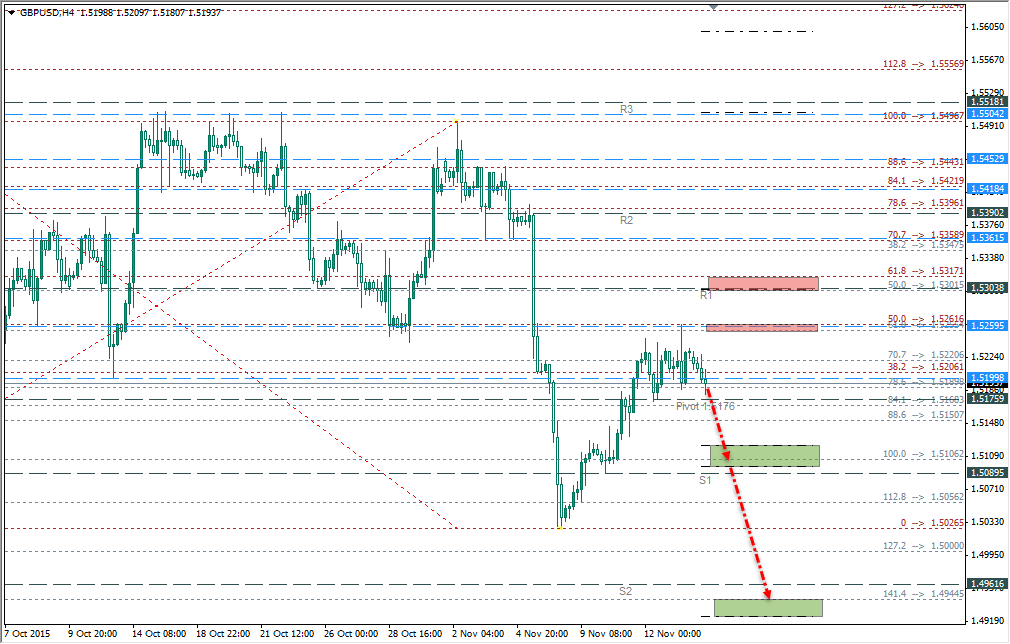

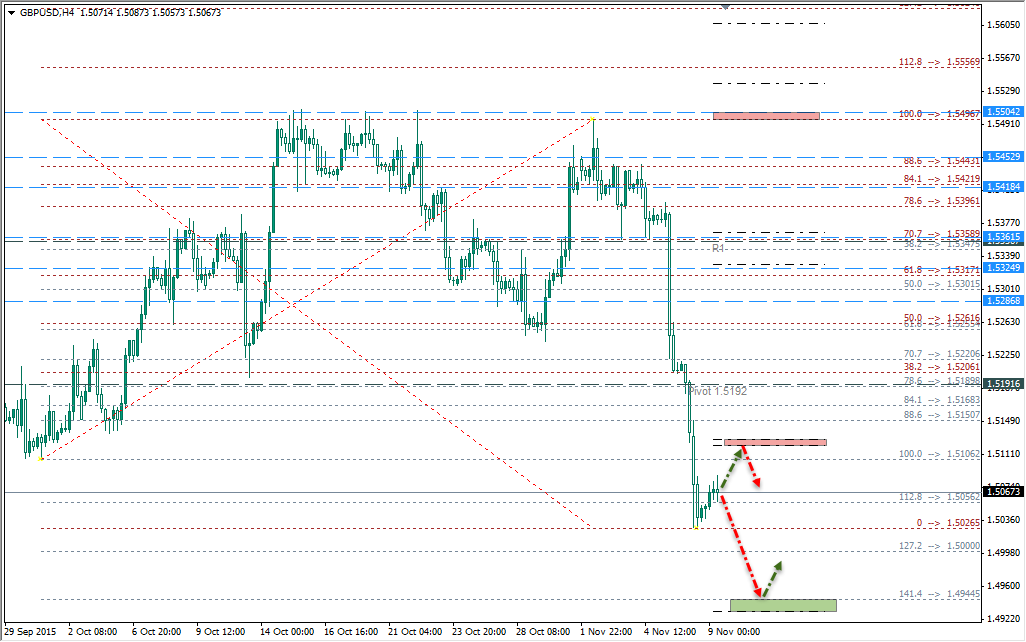

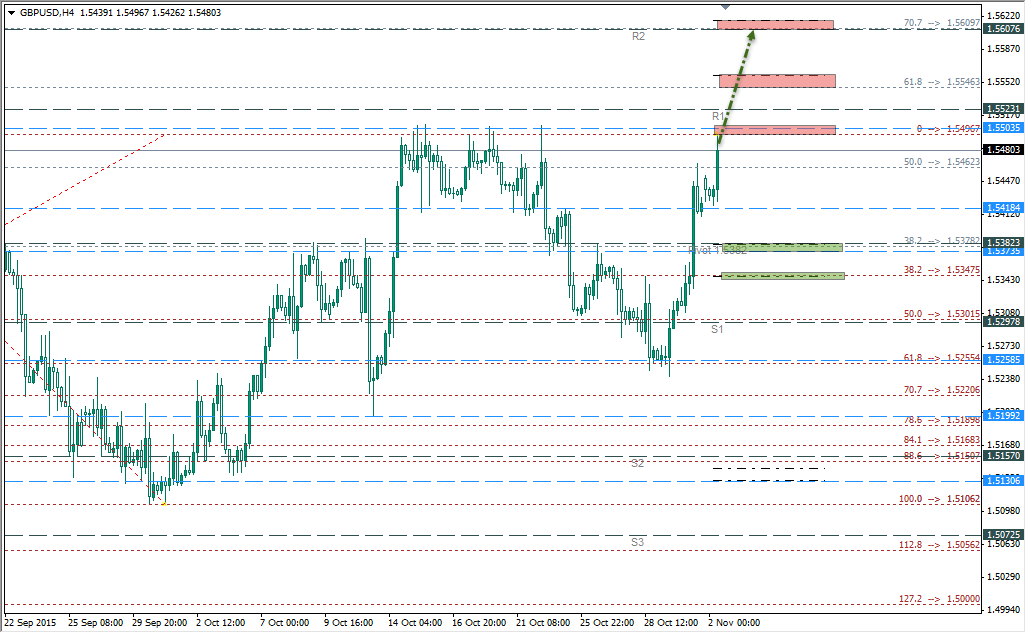

GBPUSD

К британскому фунту на текущей неделе будет повышенное внимание. Во вторник будет опубликован отчет по промышленному производству в октябре, а также прогноз по темпам роста ВВП от NIESR – индикатор, принимаемый во внимание Банком Англии при выработке монетарной политики.

В четверг 10 декабря состоится очередное заседание Банка Англии по монетарной политике. Угроза поднять процентную ставку на фоне роста экономики полностью исчерпана, регулятор, скорее. Пойдет на какие-то новые шаги по стимулированию, чем на ужесточение. Драйверов к росту пока нет, пара, вероятнее всего, будет дрейфовать к нижней границе канала в ожидании 16 декабря.

Первая цель – поддержка 1.5000/15, следующая 1.4889/94.

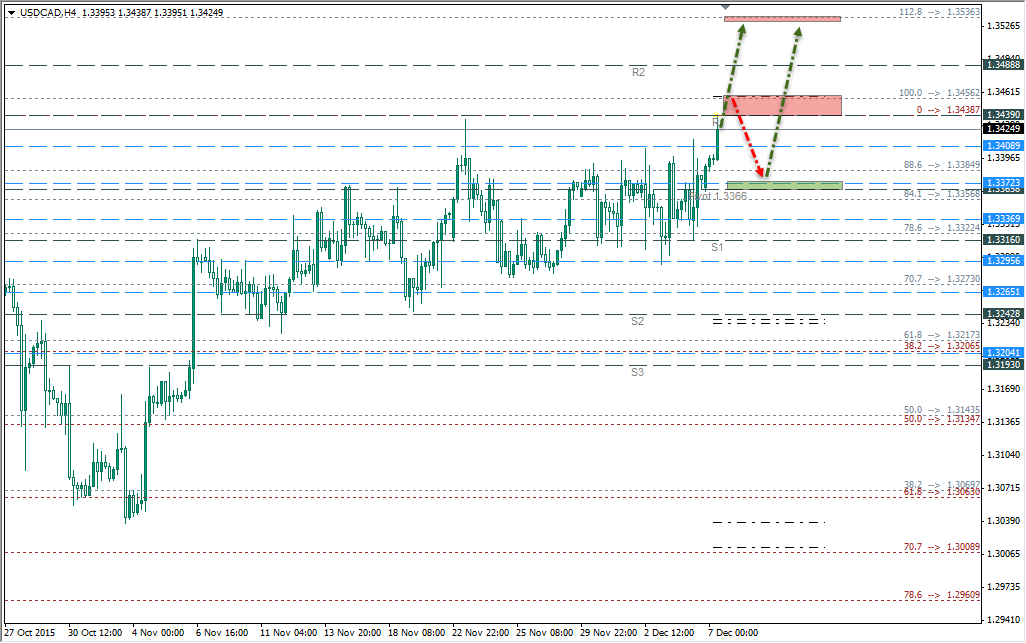

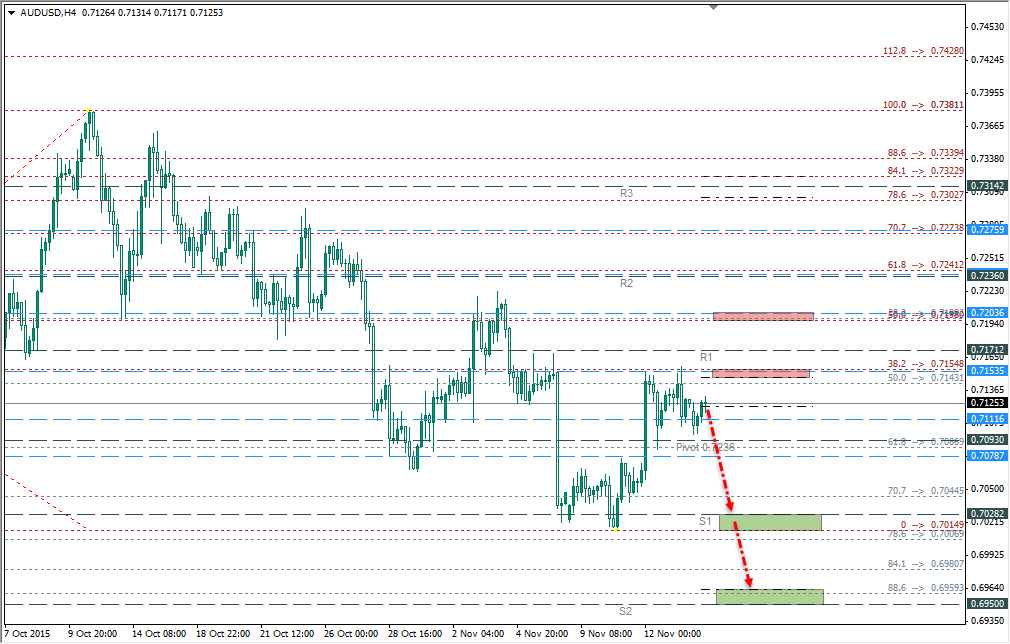

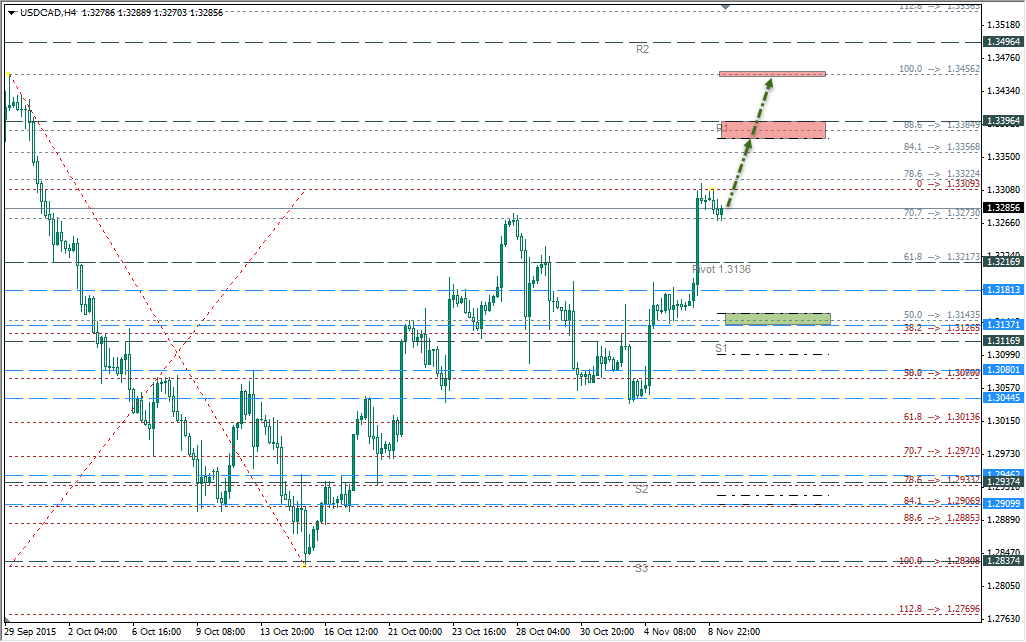

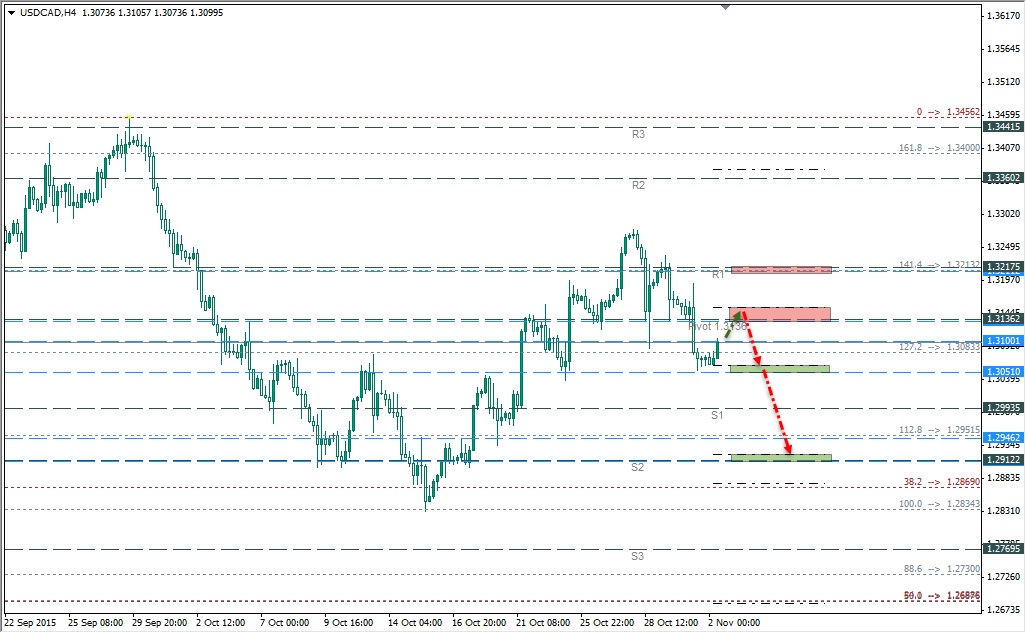

USDCAD

Канадский доллар вплотную подобрался к максимум от 30 сентября 1.3456. Шансов у канадца на разворот немного, поскольку последние поступающие данные явно для него разочаровывающие.

Цены на нефть продолжают снижение, что приводит к ухудшению торгового баланса Канады и может вынудить регулятора подумать об очередных стимулирующих мерах. Угроза падения спроса в США ставит под сомнение и перспективы восстановления промышленного сектора Канады, показавшего рост в 3 квартале после двух подряд кварталов снижения. Собственно, проблемы канадца носят не внутренний, а скорее внешний характер, что подтверждается и неожиданно высоким уровне индекса Ivey PMI, который в ноябре вырос до 63.6п, против 53.1п. месяцем ранее.

Канадский доллар остаётся заложником ситуации, драйвера к укреплению не имеет, а потому наиболее вероятный сценарий – продолжение роста пары. Единственная интрига состоит в том, удастся ли преодолеть мощное сопротивление 1.3437/57 с первой попытки, или потребуется небольшой откат для нового рывка.

Примечание: аналитические обзоры рынка носят информативный характер и не являются рекомендациями по принятию торговых решений.

Рост объема розничных продаж в США в октябре составил 0.1%, что совпало с уровнем сентября и хуже прогнозов экспертов, ожидавших рост до 0.3%. Цены производителей снизились на 0.4%, в годовом исчислении снижение составило 1.6%, причем отмечается тенденция замедления корпоративных цен не только в производстве, но и в сфере услуг, что может служить тревожным признаком усиления дефляционного давления.

Опасения глобального замедления экономики, причем не только в развивающихся странах, не только в Китае, но и в странах с развитыми экономиками вновь на повестке дня.

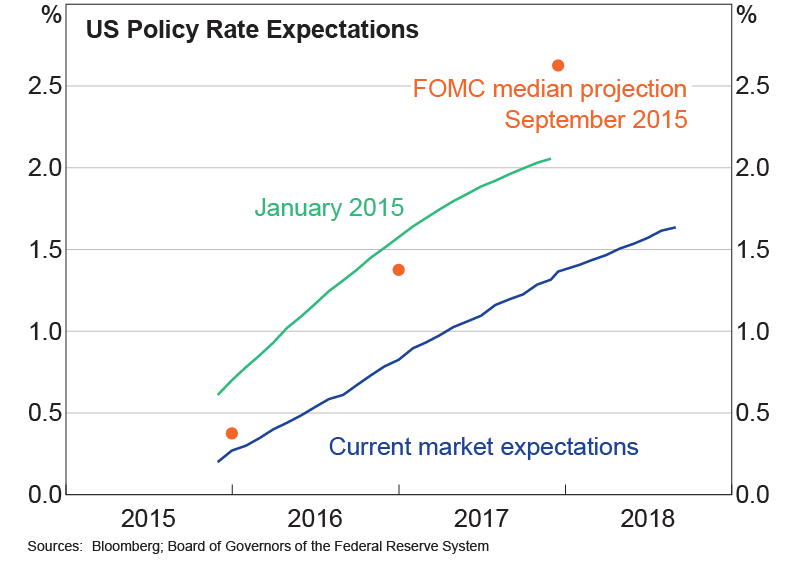

Смену настроений инвесторов можно отследить на графике ниже. Если в январе прогнозировалось, что ФРС США поднимет ставку как минимум дважды, и к концу года она достигнет уровня 0.75%, то в настоящее время прогнозы как на 2015 г., так и на последующие уже гораздо менее оптимистичные, и в среднем ниже, чем даже обозначенные FOMC ориентиры на сентябрьском заседании.

Другими словами, у инвесторов и трейдеров появилось гораздо больше скептицизма как относительно прогнозов FOMC, так и относительно вообще обоснованности политики ужесточения.

Возможно, этим обстоятельством объясняется недоверчивое отношения рынка к риторике чиновников ФРС. На прошедшей неделе сразу несколько руководителей ФРС комментировали свое отношение к возможным изменениям монетарной политики, практически все выступающие если и проявляли какую-либо озабоченность так это только низким уровнем инфляции, а вовсе не глобальными рисками, состоянием рынка труда или ростом ВВП. Рынки же практически не прореагировали, и доллар США закрыл неделю коррекционным снижением против большинства конкурентов. Очевидно, для устойчивого укрепления рынку нужны более твердые ориентиры, чем вербальные интервенции.

Один из таких ориентиров может появиться уже во вторник, когда будет опубликован отчет по потребительской инфляции за октябрь. Напомним, в августе и сентябре цены снизились на 0.1% и 0.2% соответственно, в октябре эксперты ожидают рост на 0.2%, выход данных не хуже ожиданий способен спровоцировать существенное укрепление доллара на фоне роста вероятности поднятия ставки 16 декабря.

В среду 18 ноября будет опубликован протокол заседания FOMC от 28 октября, в первую очередь игроков будет интересовать тон дискуссии, будут ли упомянуты глобальные риски для экономики США, и будет ли выражена озабоченность укреплением курса доллара. Если тон протокола будет нейтральным, или тем более агрессивным, то вероятность того, что ФРС решится поднять ставку на заседании 16 декабря несколько вырастет, что может привести к росту доллара США против основных контрагентов.

EURUSD

Предварительное значение темпов роста ВВП в 3 квартале по еврозоне 0.3%, что несколько хуже 0.4% кварталом ранее, в годовом исчислении рост составляет 1.6%. Эксперты в целом ожидали результатов чуть лучше, но в любом случае темпы роста ВВП ниже, чем в США.

Инфляция в октябре выросла на 0.1%, что совпало с ожиданиями, в годовом исчислении рост также 0.1%, данные оказывают ограниченную поддержку евро.

Чем ближе 3 декабря, дата очередного заседания ЕЦБ, тем большее давление на евро. Сегодня агентство Рейтер, ссылаясь на анонимные источники, сообщило, что большинство членов ЕЦБ выступают за снижение депозитной ставки, причем если часть руководителей готовы снизить ставку на 0.1%, то некоторые настаивают на более сильном снижении, вплоть до 0.7%, поскольку только кардинальные шаги способны заметно снизить курс евро.

Также нарастает вероятность того, что программы выкупа активов будет расширена на облигации, эмитируемые муниципалитетами и федеральными землями. Совокупно со снижением ставок по депозитам такая мера может привести к массовому исходу капитала из еврозоны и окажет сильное давление на курс евро.

Во вторник обращаем внимание на индекс деловых ожиданий института ZEW, в пятницу – на выступление главы ЕЦБ Марио Драги.

Долгосрочно пара обречена на снижение из-за разности монетарных политик ЕЦБ и ФРС, создающих сильное давление на капитал в еврозоне. Локальная перепроданность дает вероятность коррекционного роста, но вряд ли выше 1.0924/27, снижение к поддержке 1.0561/79 выглядит более вероятным.

GBPUSD

Британский фунт укрепился по итогам прошедшей недели, чему причиной довольно сильный отчет по рынку труда за октябрь. Безработица снизилась до 5.3%, но главный положительный фактор для фунта – высокие темпы роста средней заработной платы, позволяющие надеяться на рост потребительских цен после января, когда пойдет на спад отрицательный вклад падения цен на нефть и энергоносители.

Тем не менее, в среднесрочной перспективе позиции фунта выглядят не так убедительно. Банк Англии будет ждать решения ФРС США по процентной ставке и собственные действия будет предпринимать только после оценки последствий этого шага.

Ключевой день для фунта – вторник 17 ноября, в 12.00 мск начнется слушание отчета по инфляции, в 12.30 выйдет масштабный отчет по ценам производителей и потребительским ценам в октябре. Пока ожидания экспертов довольно осторожны любое отклонение от прогноза способно спровоцировать повышенную волатильность.

Способность пары преодолеть сопротивление 1.5255/61 под сомнением, более вероятно снижение к поддержке 1.5097/5122 с последующим движением к минимуму от 6 ноября.

AUDUSD

Продолжающееся снижение сырьевых цен, в том числе на нефть и железную руду, не дают оснований для оптимизма быкам по австралийцу. Опубликованный в пятницу отчет по рынку труда, оказавшийся неожиданно сильным, вряд ли окажет поддержку оззи в долгосрочной перспективе. Гораздо более важными факторами будет перспектива усиления глобальных рисков, в первую очередь возможное замедление Китая.

На заседании МВФ 30 ноября будет рассмотрен вопрос о включении юаня в корзину резервных валют, для австралийца этот вопрос имеет важное значение, поскольку может привести к изменению денежной политики ЦБ Китая.

Сопротивление 0.7148/55 вероятнее всего, устоит, пара готова к снижению, ближайшая цель 0.7014/28, следующая 0.6050/63.

Примечание: аналитические обзоры рынка носят информативный характер и не являются рекомендациями по принятию торговых решений.

Отчет по рынку труда США за октябрь оказался для игроков большой неожиданностью. Число новых рабочих мест составило 271 тыс., что существенно превысило все прогнозы, август и сентябрь были пересмотрены совокупно на 12 тыс. в сторону увеличения, уровень безработицы упал до 5%, рост средней заработной платы составил 0.4% относительно сентября и 2.5% в годовом исчислении.

Игроки до публикации пребывали в уверенности, что вопрос о ставках отложен как минимум до марта, ведь темпы роста ВВП в 3 квартале заметно ниже, чем во 2 квартале, а инфляция останется на текущих уровнях как минимум до февраля, когда начнет исчезать отрицательное воздействие энергетической компоненты.

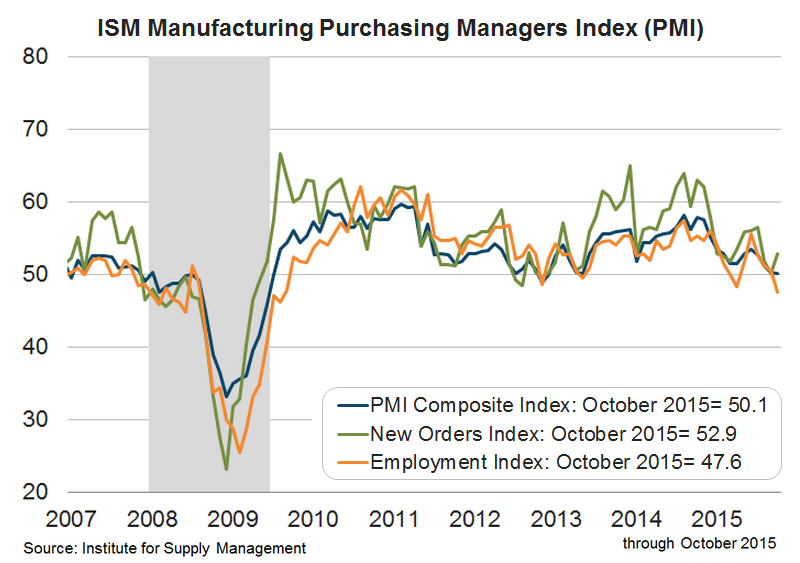

Качество создаваемых рабочих мест оставляет желать лучшего. К примеру, индекс ISM (Institute for Supply Management’s) находится на двухлетних минимумах, а субиндекс занятости снизился до 47.6 п., самого низкого значения с августа 2009 г. Отсюда ясно, что рост числа новых рабочих мест отражает далеко не все тенденции на рынке труда США, а предназначен, скорее, для манипулирования мнением рынка относительно повышения ставки в декабре.

Комитету удалось достичь цели – в пятницу ожидания по повышению ставки выросли до 70%, это означает, что рынок будет отыгрывать эти ожидания и найдет новые точки равновесия, а ФРС вновь получает пространство для маневра.

Основное событие недели для доллара – публикация отчета по розничным продажам в США в октябре, вероятно, и этот показатель покажет рост выше ожиданий. Также на неделе будет опубликован ряд ценовых показателей — во вторник цены на импорт и экспорт, в пятницу – цены производителей. В целом же объем статистики из США на текущей неделе невелик, поэтому резких колебаний курса не ожидаем, вероятнее всего рынок продолжит отыгрывать ожидания по декабрьским заседаниям ЕЦБ, ФРС и Банка Японии, а доллар, соответственно, продолжит укрепление. Помешать спокойному развитию может Джанет Йеллен, которая выступит в четверг по вопросу о формировании монетарной политики в текущий период.

EURUSD

Основная интрига по евро по-прежнему заключается в том, ждать или нет расширения программы стимулирования на предстоящем в декабре заседании ЕЦБ. Рынок в настоящий момент склоняется к тому что программа оказалась недостаточно эффективной и не оказала ожидаемого эффекта, а потому нуждается в корректировке, которая и будет заключаться в расширении пакета стимулов.

Замедление грозит крупнейшей экономике еврозоны – Германии, число промышленных заказов снижается третий месяц подряд, снижение в июле, августе и сентябре составило соответственно 1.8%, 2.2% и 1.7%. Снижение заказов из-за рубежа составило 2.4%, а вот непосредственно страны зоны евро снизили свои заказы на 6.7%, что может служить признаком приближения серьезного замедления спроса.

Разница в направлении монетарных политик ЕЦБ и ФРС не оставляет шансов быкам по евро – основная валютная пара продолжит снижение. Возможно, какой-то новый импульс сможет придать Марио Драги, который дважды выступит на предстоящей неделе – в среду в Лондоне, в четверг – на заседании Европарламента.

Причин для роста пары нет, возможная коррекция ограничена сопротивлением 1.0920/58.

GBPUSD

Британский фунт активно распродавался на прошедшей неделе вопреки прогнозам. Причиной тому – снижение Банком Англии прогнозов по темпам роста ВВП и по инфляции на ближайший период, что снизило вероятность повышения ставки раньше середины 2016 г. практически до нуля.

ЦБ понизил прогноз роста экономики на 0.1% на 2015 г. и 2016 г. до 2.7% и 2.5% соответственно, прогноз по инфляции понижен вплоть до 2017 г., и на июль 2016 г. регулятор ожидает инфляцию не выше 1%, чего явно недостаточно для того, чтобы ужесточать монетарную политику.

Таким образом, недавние воинственные комментарии Марка Карни оказались полностью дезавуированы. В квартальном отчете по инфляции указана еще одна опасность – вероятное замедление Китая, что приведет к снижению платежеспособного спроса для торговых партнеров Великобритании и ухудшит торговый баланс.

Таким образом, до декабря фунт будет находиться под давлением. Скорректировать свою позицию игроки могут в среду, когда будет опубликован отчет по рынку труда за октябрь и выступит глава Банка Англии Марк Карни.

Давление на пару – вниз, поддержка 1.4931/44, сопротивление 1.5121/28, выход за пределы диапазона без дополнительного драйвера маловероятен.

USDCAD

Канадский доллар не смог развить нисходящую коррекцию, уступив давлению обстоятельств непреодолимой силы, а именно – отчету по труду США. При этом надо отметить, что целый ряд собственных макроэкономических показателей, опубликованных на прошлой неделе, оказался неплохим – индекс активности от Ivey уверенно держится выше 50 п., безработица в октябре снизилась до 7%, экспорт и импорт в сентябре вышли практически на уровнях августа.

Еще одним негативным фактором для луни оказалось решение президента США Обамы заблокировать проект строительства нефтепровода Keystone, по которому предполагалось транспортировать ежедневно 800 тыс. баррелей нефти из Канады на мексиканское побережье США, а также возросшая опасность новой волны снижения нефтяных котировок.

Вероятность развития нисходящей коррекции заметно снизилась, пара, скорее всего, будет двигаться к сопротивлению 1.3456 с последующим обновлением 11-летнего максимума.

Примечание: аналитические обзоры рынка носят информативный характер и не являются рекомендациями по принятию торговых решений.

Комментарий к заседанию FOMC на прошедшей неделе оказался заметно более ястребиным, чем предполагали игроки, и вызвал скоротечный спрос на доллар США.

Комитет призвал не «придавать слишком высокого значения» недавним потрясениям на финансовых рынках, прямо указав на то, что экономика США достаточно защищена от любых неожиданностей. Кроме того, впервые за долгий срок в тексте комментария появилась фраза о вероятности пересмотра денежной политики «на следующем заседании», ранее Комитет предпочитал более обтекаемую формулировку.

Таким образом, FOMC послал игрокам явный ястребиный сигнал, заставив их поверить в возможное повышение ставки в декабре. Однако поток макроэкономической информации на прошедшей неделе имел прямо противоположную тенденцию.

Темпы роста ВВП в 3 квартале снизились до 1.5% против 3.9% кварталом ранее, наибольший положительный вклад внесли потребительские расходы – плюс 2.2%. Общая динамика на потребительском рынке также довольно показательна. Индекс расходов на личное потребление снизился в 3 квартале с 1.9% до 1.3%, личные расходы по итогам сентября упали до 0.1% против 0.4% в августе, личные доходы также снизились до 0.1% против 0.4% месяцем ранее. Резко снизились продажи новых домов в сентябре, на 11.5% против роста на 4.6% месяцем ранее, заказы на товары длительного пользования упали на 1.2%.

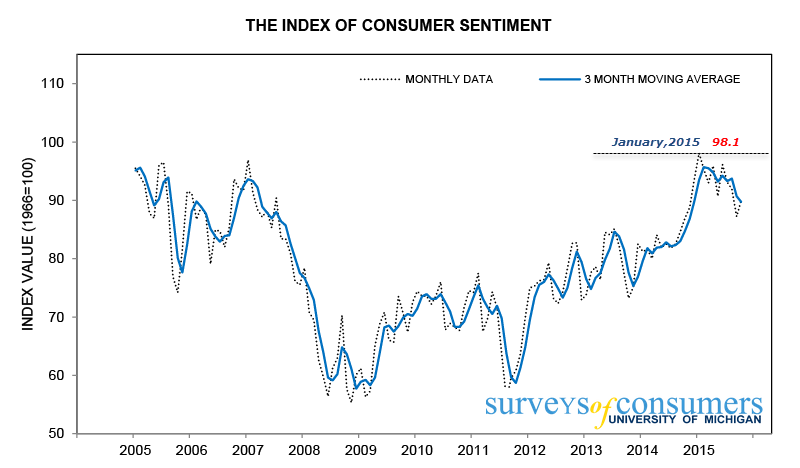

Падение индекса потребительского доверия – прямой результат ожиданий роста процентных ставок и ухудшения состояния с занятостью. Индекс университета Мичиган, всё еще оставаясь высоким по историческим меркам, тем не менее неуклонно снижается от пика 98.1 п., достигнутого в январе. Средний показатель доверия в 2015 г. составляет 93.1 п., что всё еще существенно выше среднего показателя 2014 г. равного 84.1 п., но тенденция вполне очевидна.

Аналогичное падение потребительского доверия отмечает и Conference Board, индекс в его версии снизился до 3-х месячного минимума.

Таким образом, на данный момент основной движитель роста ВВП, а именно потребительский спрос, находится под угрозой, и вряд ли к 16 декабря ситуация станет заметно лучше.

Аналогично обстоит дело и с промышленностью. Индекс деловой активности ФРБ Далласа снизился до -12.7п, находясь ниже нуля 10 месяцев кряду, аналогичный индекс от ФРБ Ричмонда по итогам октября тоже оказался в отрицательной зоне, показав -1п.

Сегодня выйдет индекс ISM в производственной сфере, который снижается с ноября 2014 г., вплотную приблизившись к уровню 50 п. Выход данных хуже прогноза способен придать доллару негативный импульс вплоть до пятницы, когда будет опубликован отчет по рынку труда за октябрь.

По совокупности показателей ФРС рискует подойти к заседанию 16 декабря не с лучшими, а со значительно более ухудшившимися макроэкономическими показателями. Ожидать роста процентной ставки в таких условиях – утопия, причины для такого шага могут быть только политические, но никак не экономические.

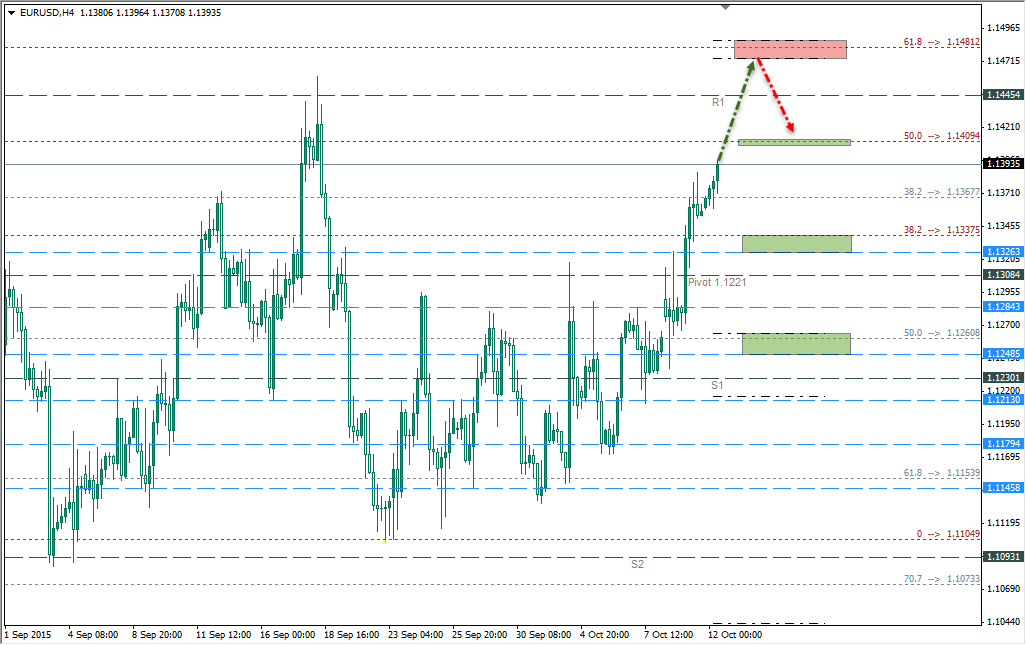

EURUSD

Глава ЕЦБ Марио Драги в субботу частично дезавуировал собственные недавние заявления относительно возможности расширения программы стимулирования на ближайшем заседании в декабре. В интервью итальянскому изданию Il Sole 24 Драги пояснил, что о необходимости понижать депозитные ставки или предпринимать какие-либо иные методы поддержки экономики говорить пока рано.

Доходность по облигациям Германии в понедельник устремилась вверх, реагируя на слова Драги, а вероятность дальнейшего ослабления евро несколько снизилась.

Макроэкономическая статистика нейтральна. Потребительские цены в октябре не изменились, безработица, оставаясь на высоких уровнях, все же снижается, в сентябре показав 10.8% против 10.9% месяцем ранее. Евро останется под давлением, однако темпы снижения могут существенно затормозиться. Пара попробует пройти поддержку 1.0895/0913 и добраться до зоны 1.0762/0807, после чего возможна короткая консолидация.

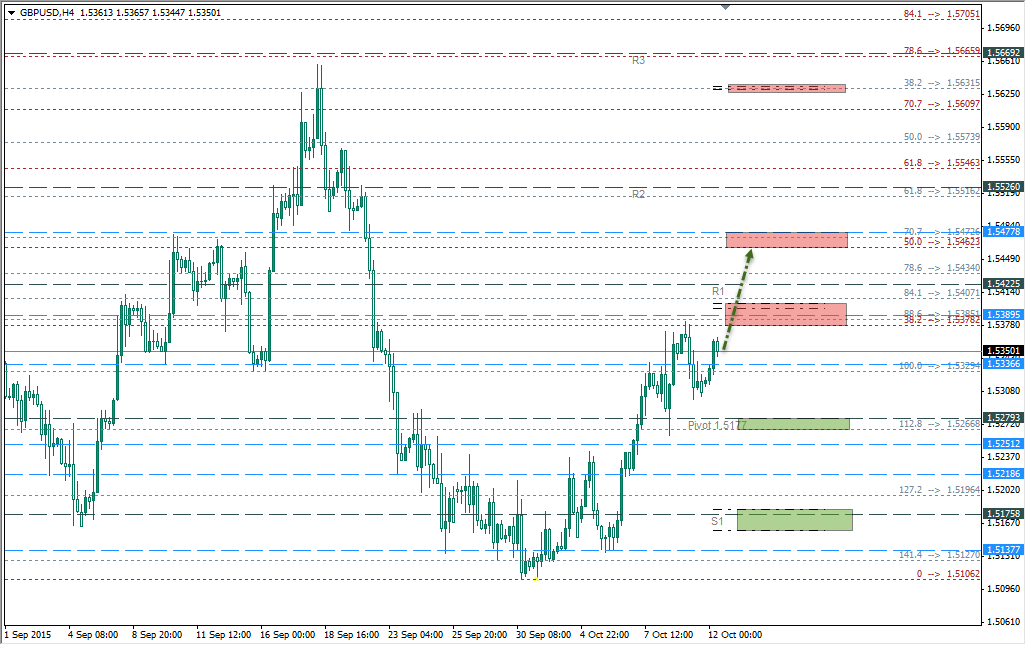

GBPUSD

Предварительно темпы роста ВВП в 3 квартале составили 2.3% в годовом выражении, что оказалось несколько хуже прогноза, но лучше аналогичного показателя в США и совпало с оценкой от NIESR. В то же время рост потребительского кредитования составил 1.261 млрд фунтов, что заметно выше прогноза 1.100 млрд, и практически равно показателю августа. Цены на жилье продолжают рост, в октябре цены выросли на 0.6%, что лучше 0.5% месяцем ранее, в годовом исчислении цены выросли на 3.9% против 3.8% в сентябре.

В Великобритании растет производство, редкая привилегия по нынешним временам. Индекс производственной активности от Markit Economics в октябре составил 55.5 п., что заметно выше сентябрьских 51.5 п. и свидетельствует о росте уверенности менеджеров.

Фунт в очередной раз подобрался к сопротивлению 1.5496/5504, в этот раз шансы пройти его несколько выросли, ближайшая цель – 1.5607/17.

USDCAD

Канадский доллар завершил неделю на позитиве, опровергнув ожидания скептиков. Цены на нефть остановили падение, прогнозы противоречивы, но в целом на рынке всё более укрепляется мнение, что снижение маловероятно, что в итоге оказывает поддержку канадцу.

В среду будет опубликован торговый баланс, в четверг – индекс деловой активности от Ivey, ну а в пятницу ключевое событие – публикация отчета по труду за октябрь. Вероятность развития нисходящей коррекции несколько выше, чем возобновления роста, ближайшие цели – поддержка 1.3051/62 с прицелом на 1.2909/20.

Примечание: аналитические обзоры рынка носят информативный характер и не являются рекомендациями по принятию торговых решений.

Прошедшая неделя оказалась в целом негативной для быков по доллару, слабая макроэкономическая статистика способствовала развитию коррекции, особенно против товарных валют.

На рынке складывается устойчивое ожидание роста цен на нефть, чему способствует сразу несколько факторов – заметное снижение капитальных инвестиций, продолжающееся падение объемов бурения в США на сланцевых месторождениях, рост спроса, в первую очередь со стороны Китая. Эти ожидания толкают вверх цены на сырье по всему спектру рынка, что приводит к росту аппетита к риску и создает спрос на товарные валюты.

Рынок утвердился во мнении, что ФРС упустила лучшее время для начала цикла нормализации денежной политики, и шансы на первый шаг до конца 2015 г. заметно снизились. В первую очередь этот вывод основан на ожиданиях того, что в 3 квартале рост ВВП окажется заметно хуже 3.9% кварталом ранее, поскольку отмечается заметное снижение объемов промышленного производства, снижение потребительского кредитования и низкие темпы роста заработной платы.

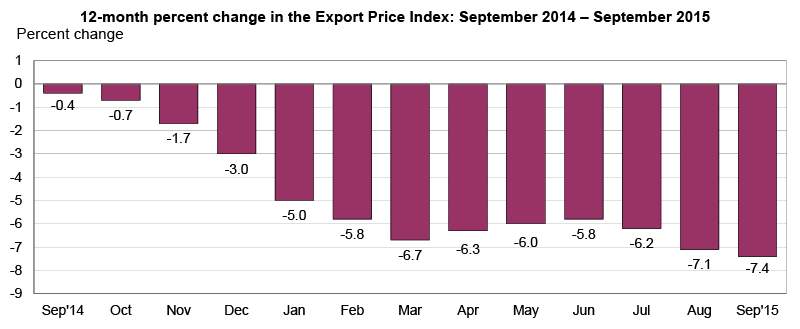

Несмотря на то, что прошел уже год после начала падения цен на сырье и связанные с этим проблемы дефляционного давления, инфляция пока не спешит показывать признаки стабилизации. Опубликованный в пятницу отчет Министерства торговли показал, что в сентябре цены на импорт и экспорт продолжили замедление, цены на импорт уменьшились на 0.1%, в годовом выражении снижение 10.7%, экспортные цены упали на 0.7%, в годовом выражении установлен очередной минимум в 7.4%.

В среду будут опубликованы цены производителей в сентябре и отчет по розничным продажам, в четверг – данные по инфляции в сентябре. Ожидать роста цен еще рано, во всяком случае доходность по облигациям TIPS весь сентябрь снижалась, поэтому с высокой вероятностью инфляция в сентябре окажется слабой, а доллар после публикации может несколько подешеветь.

EURUSD

Германия, первая экономика еврозоны, показывает неожиданно высокие темпы замедления промышленного производства. В августе промышленное производство сократилось на 1.2% на фоне резкого падения производства капитальных товаров, производственные заказы снизились на 1.8%, положительное сальдо торгового баланса снизилось с 22.4 млрд евро до 19.6 млрд евро, заметно упали объемы и импорта, и экспорта.

Марио Драги в интервью в воскресенье заявил, что программа стимулирования работает лучше, чем ожидалось, однако низкая инфляция и спад на развивающихся рынках могут привести к необходимости расширения программы покупки активов.

Рост евро отражает главным образом общее разочарование быков по доллару, закрывающих короткие позиции в паре на фоне снижения вероятность ужесточения монетарной политики со стороны ФРС США в текущем году. Поскольку интерес к риску нарастает, спрос на евро как валюту фондирования будет ограничивать рост пары, поэтому можно ожидать, что точка равновесия уже близко. Попытка добраться до сопротивления 1.1474/87 скорее всего состоится, однако преодоление его и закрепление выше на данный момент маловероятно.

GBPUSD

Глава Банка Англии Марк Карни, выступая в четверг на традиционном симпозиуме МВФ, заявил, то Банк Англии не ориентируется на финансовую политику ФРС, определение параметров монетарной политики осуществляет самостоятельно, и более того, по его личному мнению, уже на рубеже года возникнет острая необходимость принимать решение по процентной ставке.

Это заявление задает положительный импульс фунту на фоне и без того неясных перспектив доллара. Несмотря на то, что строительный сектор Великобритании замедляет темпы роста, что находит отражение в динамике цен на жильё, в целом экономика Великобритании выглядит довольно уверенно. Объем промышленного производства в августе вырос несколько больше ожиданий экспертов, основное внимание теперь направлено на публикацию во вторник, 13 октября отчета по динамике производственных и потребительских цен в сентябре, и в среду, 14 октября – на отчет по рынку труда. Пока ожидания экспертов довольно оптимистичные, фунт на волне энтузиазма способен преодолеть сопротивление 1.5378/5402 и попытаться развить успех до сопротивления 1.5631/34.

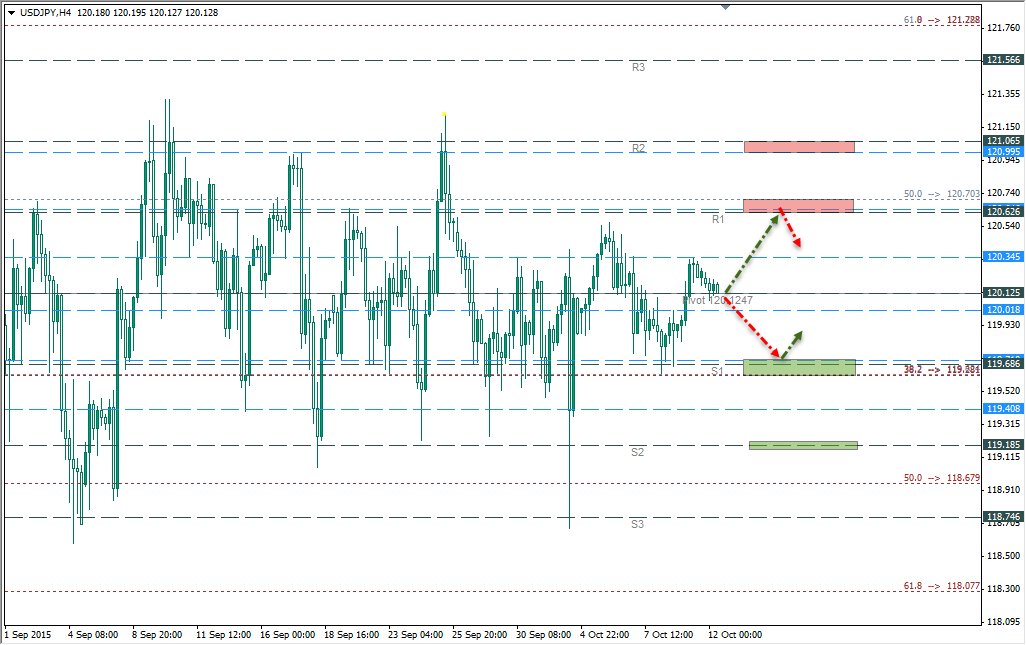

USDJPY

Глава Банка Японии Курода, выступая на мероприятии МВФ, дал высокую оценку проводимой политике стимулирования, заявив, что она дает запланированные результаты на финансовые рынки и экономику. Также Курода ожидает и роста инфляции «естественным образом», как результат роста цен на нефть и восстановления экономики.

Игроки, настроившиеся на то, что иена будет ослабевать в ожидании решения заседания банка Японии 30 октября, пересматривают свои прогнозы, поскольку из слов Куроды явно следует, что расширение программы стимулирования может не состояться. С учетом снижения интереса к иене как защитному активу на фоне общего энтузиазма, охватившего рынки, иена теряет направление выхода из коридора и будет ждать дальнейшего развития событий.

Поддержки 119.62/70 и 118.75, сопротивления 120.62/70 и 121.00/07, выход пары за пределы диапазона состоится при появлении нового драйвера.

Примечание: аналитические обзоры рынка носят информативный характер и не являются рекомендациями по принятию торговых решений.